企業型DCによる厚生年金の減額があるけど大丈夫?

自分は企業型DCへの加入を一時期見送っていた時期がありました。

その理由として、企業型DCのデメリットとして厚生年金保険料の納付額が少なくなるため、将来受け取る公的年金受給額が下がるといったものがあります。

確かに加入した場合のお得感はありますが、鵜呑みはするべきではないと考えでした。

その当時は運用利益を考慮すると、実はそんなに結局生涯を通したメリットがない可能性があるのでは?

とも考えていたからです。

メリットとデメリット両方存在するものはもちろんありますが、総合的に数字として判断するのが一番客観的な視点であり、メリットの大きさを図ることができます。

今回、間違いもあるかもしれませんが、企業型DC加入によるメリットが金額としてどの程度あるのかを素人ながらに大まかに試算した結果を紹介します。

比較対象としては、企業年金あり・なしによる拠出額やと年収による税率の変動を踏まえた、節税と年金の比較をしました。

節税と年金の比較

各種設定した条件で大きく変わりますが、大まかな傾向としては変わりがないとして、下記前提条件を設定しました。

また今回はあくまで企業型DCによる差といった観点で計算してみます

・企業型DC加入条件

企業型DC加入期間(納付期間):28歳~65歳

(大卒・入社5年の余裕が出始めてからの開始、65歳定年を想定)

収入条件:簡単のため年収は生涯平均年収として平均化

企業DC拠出額:企業年金あり(2.7万円/月)

企業年金なし(5.5万円/月)

・年金受給条件

受給期間:65歳~90歳

(男性の平均寿命(81歳)が今後も伸びていくとの想定)

現状の見込みとしての受給額は下記式があるので、企業型DC加入による厚生年金の受給額の減少は一律で算出できます。

厚生年金の受給額の計算式:標準報酬月額 × 5.481 / 1000 × 加入月数

簡易シミュレーション結果

かなりざっくりとですが計算しましたが、厚生年金の報酬比例額

企業年金あり(拠出額2.7万円):167万円/年 [厚生年金が0.55万円/月の減額]

企業年金なし(拠出額5.5万円):335万円/年 [厚生年金が1.11万円/月の減額]

拠出額5.5万円とすると毎月1万以上の減額となると結構大きい気がします。

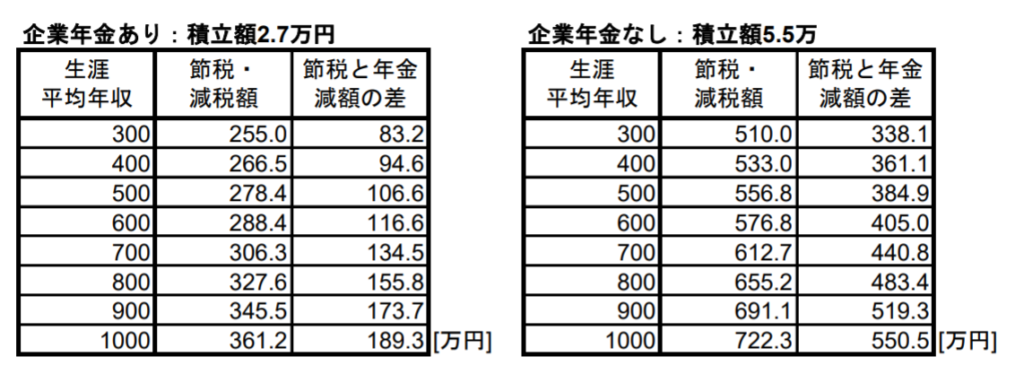

この厚生年金受給の差と一定期間企業型DCに加入した節税額とを生涯積算した年収毎の結果を表にまとめました。

計算した結果を見ると、現段階での企業型DCによる節税効果と将来受給できる年金額は、今回のどの条件でも節税効果の方がトータル的にはメリットがあると言えます。

もちろん、長生きすることで厚生年金の受給期間が延びることで、この関係が逆転することもありますので、設定した条件におけるものとなります。

ただし年金制度の改正によりこの関係は変わるものであり、高齢化社会における年金財源の不足で年金額は減っていくものと個人的には考えています。

また、企業型DCによる節税額は所得税の累進課税もあって、年収が高いほど企業型DC加入の節税効果の恩恵をより多く受け取ることができます。

まとめ

今回、企業型DCの加入による節税額と厚生年金の生涯受給額の比較を実施しましたが、総じて節税効果の方がトータル的にはメリットがある結果となりました。

年収が高いほど、節税効果が高く企業型DCへの加入メリットが大きくなる。

長期的な成長を期待できる商品への投資で、より将来の資産形成に役立てることができる。

節税の観点だけでも十分なメリットがあるにも関わらず、もちろん運用益にも税金がかからない点を考慮すると、長期的な成長を見込むと生涯の資産の観点では加入しない理由は無さそうです。

ただし、企業型DCへ回した資金は60歳まで原則使えないため、短期的な生活資金や人生設計も踏まえて無理のない金額を設定する必要がありそうです。

当初疑っていた点は杞憂に終わったわけですが、考える癖をつけることは将来的に危険な話も回避するための必要な作業として割り切って取り組んでいきたいものです。