選択制企業型拠出年金(企業型DC)の概要

まず企業型DC(企業型確定拠出年金)とは、企業が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら年金資産の運用を行う制度です。

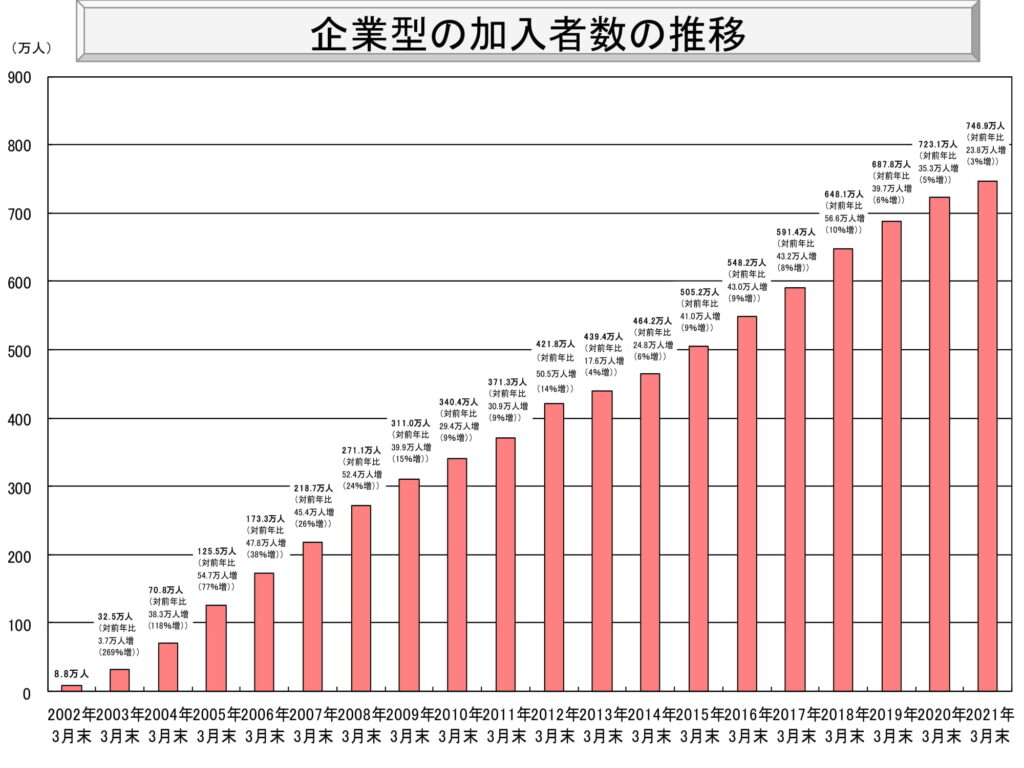

図の通り、加入者数は着実に増加しています。

出典:厚生労働省『規約数等の推移(規約数、事業主数、企業型年金加入者数、個人型年金加入者数)[PDF形式:194KB]』

企業型では従業員は掛金をもとに、金融商品の選択や資産配分の決定など、さまざまな運用を行います。

そして定年退職を迎える60歳以降に、積み立ててきた年金資産を一時金(退職金)、もしくは年金の形式で受け取ります。

この中で選択制企業型DCは、掛け金をこの企業型DCに拠出するか、給与として受け取るかを各自で選択できる制度です。

将来の備えとしてはiDeco(個人型拠出年金)をよく耳にしますが、会社員のために会社からの支払いで年金積立できる制度となります。

会社員用のiDecoといったイメージです。(企業型DCを利用している会社に限ります)

自分の会社でこの選択制拠出年金制度が開始された当時は、金融リテラシーが皆無であり、会社からも満足な説明が無かったので非常に困惑していたのをよく覚えています。

そのおかげで自分で調べて金融リテラシーを高めるきっかけになりましたので、自分にとっては思い出のある制度となりました。

選択制企業型拠出年金(企業型DC)のメリット

- 税制優遇を受けられる

- 社会保険料が軽減される

- ライフプランに合わせた選択ができる

メリット1.税制優遇を受けらえれる

最大のメリットは各種税制優遇で下記3点があります。

- 事業主が拠出する掛金は個人の所得とみなされないので、全額非課税となります。また、従業員が積み立てるマッチング拠出の掛金は全額所得控除となります。

- 通常、運用益には20%(所得税15%、住民税5%)が課税されますが、企業型確定拠出年金の運用益に対しては非課税となります。

- 受取時の受取方法は「一時金」(一括)と「年金」(分割)から選択できます。一時金形式で受け取る場合、退職所得控除が利用できます。また、年金形式で受け取る場合には公的年金等控除が利用できます。

メリット2. 社会保険料が軽減される

企業型DCの掛金は所得とはみなされないため、社会保険料の算出に用いられる標準報酬月額が減額され、社会保険料が減額されます。

すなわち、手取り額が増えることに繋がります。

メリット3. ライフプランに合わせた選択ができる

自動的に企業型DCに加入される場合は異なりますが、選択制の場合は自らのライフプランに応じて拠出の割合をコントロールできます。

例えば収入の低く余裕がない間は拠出額は少なめにして、徐々に拠出額を上げていくなど。

企業型拠出年金(企業型DC)のデメリット

- 60歳まで現金化できない

- 社会保険料の軽減により将来受給する年金額や各種手当が減る

- 個人で運用するリスクがある

デメリット1.60歳まで現金化できない。

将来に備えた年金制度であるため、仕方ないですが、原則として60歳まで現金化できません。

この部分は個人型のiDecoと同様です。

60歳までの生活資金に不安があれば拠出額はコントロールする必要があります。

デメリット2. 社会保険料の軽減により将来受給する年金額や各種手当が減る。

企業型DCの掛金は所得とはみなされないため、社会保険料の算出に用いられる標準報酬月額が減額されます。

将来受け取る厚生年金は平均標準報酬月額で決定されるため、将来受け取る年金が減ることになります。

デメリット3. 個人で運用するリスクがある。

拠出した掛け金をどの商品を選択するかは自分で選択する必要があります。

高いリターンを求めるのであれば、元本割れリスクは必ず発生します。

一方で、元本保証型の商品もありますが、インフレリスクには対応できない商品でもあります。

個人で運用する意図と商品の特性を考えて選択する必要が出てきます。

企業型DCはやるべきなのか

税制優遇の面でメリットの多い年金制度で、デメリットもありますが将来的な資金形成に大きく寄与することができると考えています。

直近の生活資金として利用したほうが、有意義に感じることもあるかもしれませんが、将来に対する投資として、少額からでも始めておくと複利の効果で大きなメリットも生み出せる制度となります。

特に節税効果を得つつ、投資における価格変動に対する耐性を得るために経験を積むことができるのは大きなメリットと考えています。